- 工程咨询

- 投融资咨询

- 品牌咨询

- 网络营销咨询

- 中哲案例

- 资讯中心

- 关于中哲

某金融信息服务在武汉全资子公司项目可行性研究报告

某金融信息服务在武汉全资子公司项目可行性研究报告

项目立项、银行贷款、申请扶持资金、内部决策、设立公司、招商合作、企业融资等

成都中哲企业管理咨询有限公司

工程类服务特色(全行业工程咨询甲、乙、丙级资质)、投融类服务特色(六大服务模块、投融资增值服务)、24小时答疑

PDF版、WORD版、PPT版本、纸介版(普装版、精装版)

Email电子版、特快专递纸介版

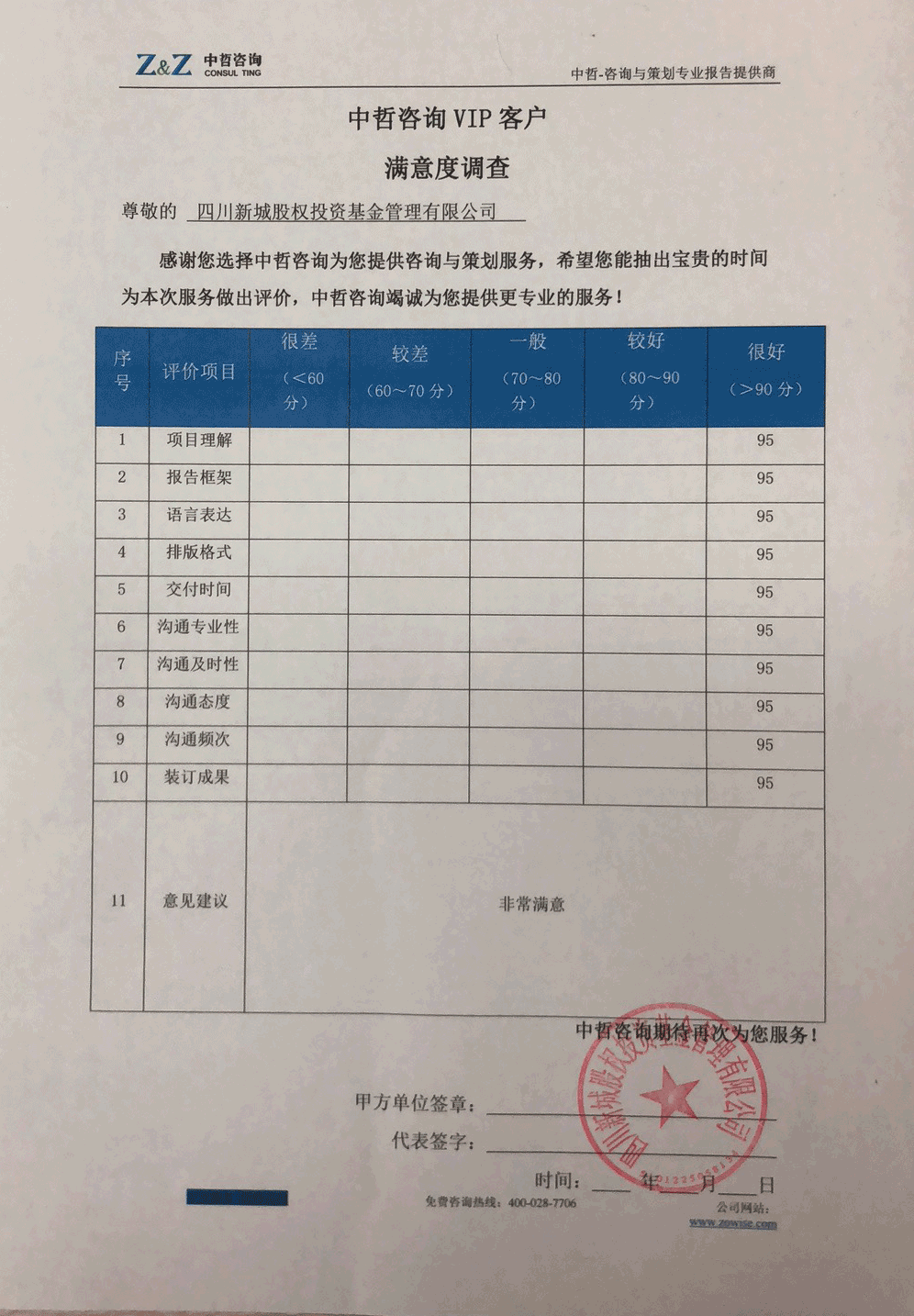

中哲咨询严格遵守保密协议,保障客户权益,该页面内容只作案例展示,不出售客户具体报告。

![]() 项目简介

项目简介

1、项目类别:可行性研究报告

2、客户需求:立项

3、项目概述

某金融信息服务有限公司在武汉设立全资子公司项目,位于成都地区.公司经营业务包括金融信息服务(除金融许可业务),证券、保险咨询,接受金融机构委托从事金融信息技术外包、金融业务流程外包、金融知识流程外包,商务咨询,投资管理,资产管理,电子商务(不得从事增值电信、金融业务)等,公司为实现互联网金融业务市场全国化,成为未来互联网金融领军企业,因此拟计划在武汉投资注册成立全资子公司,其运营投资总额根据实际情况设定,项目预计于2016年04月开始实施。

4、报告引言

《某金融信息服务有限公司在武汉设立全资子公司项目可行性研究报告》研究内容涉及项目的整体规划,包括项目建设背景及必要性、建筑建材行业分析、项目运营、项目选址、建设规模、工程方案、环境影响评价、节能及节能措施、劳动安全卫生与消防、项目组织管理、项目实施进度、招标方案、投资估算与资金筹措、财务分析及风险分析等方面,从技术、经济、工程等角度对项目进行调查研究和分析比较,并对项目建成以后可能取得的经济效益和社会环境影响进行科学预测,为项目决策提供公正、可靠、科学的投资咨询意见。

![]() 中哲信息研究院

中哲信息研究院

1、中哲数据

精准的数据分析 —— 相关分析、方差分析、聚类分析、雷达图分析法、鱼骨图分析法等。

周密的调查方法 —— 定性调查、定量调查等相结合的方式。库:产品数据库、企业数据库、进口数据库、区域经济数据库四大经济运行监测数据库,并一直保持更新。

2、数据来源

(1)内部数据:中哲数据库+行业专题研究。

(2)外部数据: 国家统计局、海关总署、商务部、工商、税务、行业协会、高等院校以及各领域科研机构。

3、科学专业咨询工具、方法、模型

专业的研究模型 —— SWOT、波士顿矩阵、波特五分力分析模型、PDCA循环、PEST分析模型等。

![]() 项目服务详情

项目服务详情

1、深度沟通:为每个项目成立专项小组,对需求进行深度理解,包括项目情况、核心优势挖掘、项目需求表达word、PPT、H5、视频)等。

2、工作思路:梳理报告 、拆分内容(逻辑、内容、设计)。

3、专业体现:运用科学成果进行经济论证,减少决策盲目性,提高项目建设速度和建设质量 。

4、全面系统分析:基于资深的专家团队,对投资项目的技术资源条件、区域市场需求、财务经济状况进行全面系统的分析,通过项目可行性研究对项目实施条件是否具备、项目技术水平是否先进、项目投资是否具有经济合理性、投资能否取得最佳效益等问题作出明确的回答。

5、为报告出具工程咨询甲级资质。

![]() 报告完整结构

报告完整结构

【某金融信息服务有限公司在武汉设立全资子公司项目可行性研究报告大纲】

第一章 项目总论

1.1项目基本情况

1.2投资单位介绍

1.3依据及研究范围

1.3.1编制依据

1.3.2研究范围

1.4主要研究结论

第二章 拟成立公司概况

2.1公司名称

2.2股权结构

2.3组织形式

2.4组织架构

2.5主营业务

2.6内部制度

2.7人力资源

第三章 成立背景及可行性分析

3.1成立全资子公司背景分析

3.1.1个人贷款业务国家、武汉市地方宏观环境大力支持背景

3.1.2小微企业、个人融资困局,互联网重塑金融服务模式与功能

3.1.3全国领先的贷款信息平台战略规划,企业自身业务发展的必然趋势

3.2成立全资子公司必要性及可行性分析

3.2.1有助于发展普惠金融,弥补传统金融服务不足

3.2.2有利于发挥民间资本作用,引导民间金融走向规范化

3.2.3有利于促进信息消费扩大内需,满足电子商务发展需求

3.2.4有助于降低成本,提升资金配置效率和金融服务质量

3.2.5有助于促进金融产品创新,满足客户的多样化需求

第四章 投资环境分析

4.1投资行业环境分析

4.1.1普惠金融发展规划,国家级战略助推互联网金融高速发展

4.1.2互联网金融新业态蓬勃发展,金融生态环境悄然变化

4.1.3传统金融机构服务弱势群体明显不足,互联网金融借“市”而发

4.1.4现代经济进入互联网,“互联网+金融”创新金融新生态

4.2区域投资优势分析

4.2.1高度重视互联网金融发展,融入互联网时代,大力发展互联网金融产业

4.2.2互联网金融新业态发展强劲,产业集聚发展初具规模

4.2.3中部中心城市地域优势,极具发展互联网金融产业的有利条件

4.2.4实施“筑底、普惠、融智”三大工程,力促互联网金融产业可持续发展

第五章 项目实施计划

5.1拟拓展业务情况

5.2市场营销计划

5.3时间进度安排

5.4未来收益预测

第六章 社会评价

6.1社会影响因素

6.1.1宏观环境

6.1.2微观环境

6.2社会影响分析

6.2.1发展普惠金融,推进社会公平正义

6.2.2助力普惠金融,拓宽大众创业融资渠道

6.2.3降低交易成本,缓解实体经济贷款难危局

6.2.4互联网金融促进金融服务的有利影响

6.3互适性分析

6.3.1利益群体对项目的态度和参与程度

6.3.2各级组织对项目的态度和支持程度

6.3.3地区文化状况对项目的适应程度

6.4社会评价结论

第七章 风险与控制

7.1风险种类及来源

7.2风险控制措施

第八章 结论与建议

8.1主要结论

8.2建议

(以上报告目录仅供参考,尤其数据图表方面以中哲咨询发布的最新标准为准。此内容版权归中哲咨询所有,未经允许禁止转载摘录,中哲咨询保留一切法律权利。)

【项目简介】

某金融信息服务有限公司在武汉设立全资子公司项目,位于成都地区.公司经营业务包括金融信息服务(除金融许可业务),证券、保险咨询,接受金融机构委托从事金融信息技术外包、金融业务流程外包、金融知识流程外包,商务咨询,投资管理,资产管理,电子商务(不得从事增值电信、金融业务)等,公司为实现互联网金融业务市场全国化,成为未来互联网金融领军企业,因此拟计划在武汉投资注册成立全资子公司,其运营投资总额根据实际情况设定,项目预计于2016年04月开始实施。

【市场行业分析】

西南财经大学《中国小微企业调研报告》指出:我国小微企业主、兼职创业和消费的工薪阶层、经济上活跃的农户中享受到贷款服务的只占到1/3左右,从银行贷款的不足12%。然而,我国的小微企业和个体工商户有五千多万家,占企业总数的95%以上,对GDP贡献超过60%,是我国经济发展的基石。而小微企业主、兼职创业和消费的工薪阶层、经济上活跃的农户在享受金融服务方面却远远没有和应有的地位相匹配,这与欧美国家形成鲜明对比。发达国家的银行业给小微企业主、兼职创业和消费的工薪阶层、经济上活跃的农户提供了足够的信贷资源,而在我国,小微企业主、兼职创业和消费的工薪阶层、经济上活跃的农户的金融服务主要依靠民间金融包括P2P贷款等方式进行。

在经济新常态下,推动大众消费、小微企业发展以及“大众创业、万众创新”,则需要与之相应的金融信息服务支撑,这恰恰是银行金融服务的盲区。如何降低小微企业主、兼职创业和消费的工薪阶层、经济上活跃的农户的融资成本是四川易贷网金融信息服务有限公司一直关注的核心问题。

互联网打破了信息传递的时空局限,突破了传统信息搜集和存储的边界。大数据和云计算技术的成熟,使得数据分析方法由传统的采样分析向全量数据分析发展。互联网降低了信息搜索成本和交易成本,重塑了金融服务的模式与功能,使中小微企业主、兼职创业和消费的工薪阶层、经济上活跃的农户可以得到更加优质的金融服务体验。同时创新丰富金融市场(以草根为服务主体,更好的服务弱势群体),有利于破除金融抑制,促进国家经济的发展,促进普惠金融(用最低成本实现最高效用)。